A habilidade de gerir financeiramente o patrimônio pessoal é essencial para todos. Saber ganhar, reservar e gastar dinheiro corretamente é um desafio pessoal e, também, social. Contudo, muitas vezes negligenciamos essa importante área de nossas vidas, o que pode levar a problemas financeiros e até mesmo ao risco de cairmos em golpes.

Um dos principais motivos disso acontecer é que, no Brasil, não temos uma cultura de educação financeira de base. Não somos educados desde a infância e assim ficamos pouco familiarizados com o assunto na vida adulta. Além disso, o orçamento do brasileiro é muito apertado. Então, é preciso fazer um esforço que não é natural para se organizar, dificultando bastante o planejamento para o futuro.

Por isso, vamos explorar neste guia as principais dicas para quem está interessado em educar-se financeiramente. Há várias considerações essenciais a serem feitas para evitar gastos excessivos para que você consiga gerir melhor as suas finanças. Vamos conferir?

1. Conhecimento é poder

Como mencionamos acima, tudo começa pelo conhecimento sobre o assunto. Entender os conceitos básicos de finanças é crucial para gerir melhor seus recursos. Isso inclui aprender sobre orçamento, poupança, investimentos e dívidas. Existem muitas fontes disponíveis, como livros e blogs financeiros, que podem ajudar a aumentar seu vocabulário financeiro.

Confira algumas dicas de livros:

- Pai Rico, Pai Pobre (Robert T. Kiyosaki)

A escola prepara as crianças para o mundo real? Essa é a primeira pergunta com a qual o leitor se depara neste livro.

“A principal razão pela qual as pessoas têm problemas financeiros é que passaram anos na escola, mas não aprenderam nada sobre dinheiro. O resultado é que elas aprendem a trabalhar por dinheiro… mas nunca a fazê-lo trabalhar para elas.”- Robert Kiyosaki.

- Casais inteligentes enriquecem juntos (Gustavo Cerbasi)

Com sugestões válidas para qualquer fase do relacionamento, “Casais inteligentes enriquecem juntos” aponta diferentes estratégias para formar uma parceria inteligente na administração das finanças da família.

- Me Poupe! (Nathalia Arcuri)

Como economizar no dia a dia? Quais são os melhores (e os piores) investimentos? Como poupar para o futuro sem abrir mão dos desejos e necessidades do presente? A criadora Nathalia Arcuri do canal Me Poupe!, no Youtube, responde essas e outras perguntas em seu livro.

2. Estabeleça metas objetivas

Defina metas financeiras específicas. Isso pode parecer simples, mas além de definir a meta, é importante que você seja honesto com você mesmo e principalmente que você seja responsável em cumprir essa meta. A meta pode ser economizar para uma viagem, criar um fundo de emergência ou pagar dívidas. Ter metas claras o ajudará a manter o foco e a motivação para economizar e investir seu dinheiro de forma responsável.

- Dica pra vida! Você pode aplicar, por exemplo, as metas SMART na sua organização. Para isso, a meta deve ser:

- S: Específica (specific)

- M: Mensurável (measurable)

- A: Atingível (attainable)

- R: Relevante (relevant)

- T: Temporal (time based)

3. Crie um orçamento detalhado

Um orçamento é uma ferramenta essencial para controlar suas finanças. Registre todos os seus gastos mensais, desde contas fixas, como aluguel e contas de luz, até gastos variáveis, como cinema, festas etc. Compare suas despesas com sua renda para garantir que você esteja gastando menos do que ganha. O orçamento tem que ser detalhado o suficiente para te dar visão dos gastos, mas não pode ser tão mínimo que dificulte o preenchimento. Preste atenção nisso.

Atualmente, existem muitos apps que podem te auxiliar nesse controle de gastos, como o Coin Keeper, o Money Lover, o Mobills, o Monefy e o Orçamento Fácil. Todos gratuitos e disponíveis em Android e iOS.

Outra forma de controlar os gastos, é criando uma planilha de controle de custos fixos e variáveis. Você pode baixar um modelo para te ajudar a começar aqui.

4. Pague dívidas e evite novas

Dívidas podem ser um grande obstáculo para a saúde financeira. Caso tenha dívidas, priorize o pagamento de dívidas de alto juro, como cartões de crédito. Ao mesmo tempo, evite contrair novas dívidas, a menos que seja estritamente necessário. Observe que também podem existir dívidas saudáveis, mas pra quem está aprendendo a cuidar do dinheiro, o melhor é evitar as dívidas.

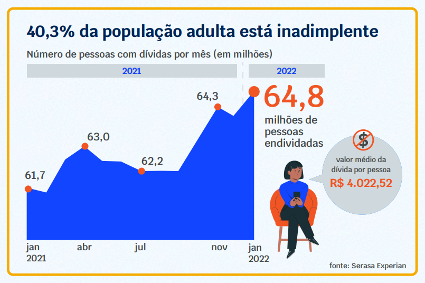

- De olho na estatística! Confira como o valor médio da dívida por adulto brasileiro ainda é alto:

5. Construa um fundo de emergência

A vida é uma caixinha de surpresas! Um fundo de emergência é um valor guardado para situações inesperadas, como despesas médicas não cobertas pelo plano de saúde, reparos em casa e até perda de emprego. Tente economizar pelo menos três a seis meses de despesas em seu fundo de emergência para garantir que você esteja preparado para imprevistos.

- Comece devagar, mas comece logo! Confira como criar um fundo de emergência:

- Calcular o valor das suas despesas fixas mensais;

- Multiplicar por X* (X = número de meses que deseja economizar. Tente pelo menos 3 a 6 meses de despesas em seu fundo emergencial);

- Decidir onde vai guardar;

- Perceber quanto já tem;

- Poupar todos os meses até atingir o seu valor.

6. Aprenda a investir

Investir é fazer seu dinheiro trabalhar para você. No entanto, é importante investir de forma consciente e focada. Considere diversificar seus investimentos em rendas fixas, ações, títulos, fundos mútuos e outros veículos financeiros.

- Lembre-se de que a maioria dos investimentos envolvem algum risco, portanto, faça sua pesquisa, compare e avalie.

- E saiba: todo banco tem um consultor financeiro. Ele poderá te auxiliar e tirar todas as suas dúvidas nesse momento.

- Invista com sabedoria! Confira como os investimentos podem ser classificados:

7. Esteja ciente de golpes financeiros

Esteja atento (a) a golpes. Possivelmente, você poderá esbarrar com pessoas mal-intencionadas que tentarão enganá-lo (a). Os mais comuns são esquemas de pirâmide, phishing por e-mail, fraudes em investimentos e ofertas “boas demais para ser verdade”. Outra forma de roubar seus recursos é por meio das suas informações. Então, nunca compartilhe informações financeiras pessoais ou realize transações financeiras em sites não seguros.

- E lembre-se: quando algo parece bom demais para ser verdade, provavelmente é uma mentira.

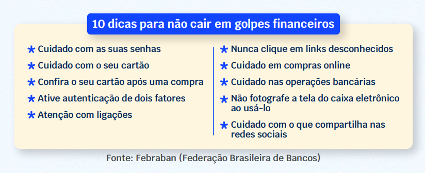

- Atenção às dicas: A Federação Brasileira de Bancos preparou uma lista com medidas para a população se proteger de golpes financeiros. Confira:

8. Mantenha-se atualizado com as Leis e Regulações Financeiras

O Brasil possui muitas regras e leis que cuidam, controlam e ordenam o mercado financeiro. Essas leis e regulamentações financeiras podem mudar ao longo do tempo.

Tente manter-se atualizado com as regras fiscais e financeiras em seu país para garantir que você esteja cumprindo todas as obrigações legais, pagando os impostos de maneira correta e em dia, evitando assim sanções e multas.

- Esteja por dentro das mudanças! Você pode acompanhar no site do Banco Central do Brasil estatísticas e indicadores econômicos, além de informações sobre legislação. No site da Comissão de Valores Mobiliários também há muita informação para você se manter atualizado sobre regulação do mercado.

Acesse: https://www.bcb.gov.br/ e https://www.gov.br/cvm/pt-br.

9. Evite gastos compulsivos

Somos treinados a vida inteira para consumir. Isso gera gatilhos e esses gatilhos geram gastos impulsivos. Gastos impulsivos podem ser um grande obstáculo para suas finanças. Antes de fazer uma compra significativa, pare e reflita se é realmente necessário e lembre-se da sua meta. Considere esperar alguns dias antes de fazer a compra para ver se você ainda acha que é uma boa ideia. Muitas vezes compramos algo que nem sabemos ao certo para o que serve, apenas pelo apelo de consumo ou por impulsividade.

- Dica pra vida! Experimente se fazer as perguntas abaixo antes de realizar qualquer compra:

- Eu realmente preciso disso?

- Por que eu quero comprar?

- De onde vem a necessidade?

- Como esse produto foi feito?

- Qual o impacto que ele gerou até aqui?

- Por quem ele foi feito?

- Por que esse desconto está tão alto?

- Para onde ele vai, se for descartado?

- Depois de usado, que resíduo ele gera?

10. Planeje para aposentadoria

Além de economizar e investir para metas de experiências e bens, como uma casa ou uma viagem, também é importante planejar para o futuro. Quanto mais cedo você começar a economizar para a aposentadoria, mais tempo seu dinheiro terá para crescer. E como sabemos, o tempo é o melhor amigo dos juros, quanto mais tempo o dinheiro puder ficar investido em juros, maior será o montante no futuro.

- O futuro é logo ali! Confira a simulação de investimento abaixo:

Aplique as dicas na prática

A educação financeira é uma caminhada contínua que começa com o conhecimento básico e se desenvolve com práticas financeiras sólidas ao longo do tempo. Evitar gastos excessivos e golpes financeiros requer diligência, paciência e atenção aos detalhes. Lembre-se de que com o tempo e a prática, você irá fortalecer suas habilidades financeiras e construir um futuro financeiro mais seguro e saudável.